随着移动支付的普及,数字钱包已经成为人们日常生活中不可或缺的一部分。无论是购物、转账,还是收款,数字钱...

在数字化时代的浪潮中,现金的使用逐渐被电子支付所取代。而数字人民币,作为中国中央银行推出的一种新的法定数字货币,正是这一变革的重要组成部分。数字人民币钱包,如同一把钥匙,开启了更加便捷的支付方式,但很多人好奇,使用这个钱包究竟是否能享受到利息?

数字人民币,简称DCEP(数字货币电子支付),是由中国人民银行发行的法定数字货币。它不仅是一种货币形态的创新,更标志着国家对数字经济的重视。不同于比特币等加密货币,数字人民币背后有国家的信用支撑,方便安全,且具有法定地位。

使用数字人民币钱包,用户可以随时随地进行支付,像在享用一块美味的巧克力时,瞬间带来的满足感,支付的便利性同样令人心动。用户只需通过手机进行扫码、转账,繁琐的步骤瞬间被简化,为我们带来了前所未有的便捷。

关于数字人民币钱包是否有利息的问题,可谓是众说纷纭。有观点认为,数字人民币本质上是一种数字化的法定货币,与传统的银行存款利息规则并不相同。数字人民币钱包并不会产生利息,这就如同大海的波涛,无论风平浪静还是风起云涌,水面的状态依然稳定,不会因为储存的深度而获取利息。

强调数字人民币钱包没有利息的同时,也要理解传统银行存款的意义。银行存款带有利息,仿佛是在未来某一天,积累起来的财富会如同一个温暖的窝,给人以安全感。但数字人民币钱包的出现,无疑更加专注于即时交易和便捷支付,像是一辆疾驰的跑车,迅速达到目的地,却不追求额外的积累。

尽管数字人民币钱包没有利息,但未来它的普及及对于金融系统的影响不可小觑。想象一下未来的城市,数字人民币钱包如同每个人的随身银行,支付无处不在。它将为经济带来怎样的变革,充满了无限可能性。我们需要关注的不仅是现阶段利息的缺失,更是这项技术对我们的生活、经济和社会产生的深远影响。

尽管公众对于数字人民币的认知在不断提升,但利息问题仍然是众多消费者心中的疑惑。“为什么我不用存钱就不能赚利息?”这是一个典型的问题,反映出人们对于传统理财方式的依赖,与对新兴金融工具的抵触。数字人民币钱包的推出,虽然没有直接的收益,但它提供了更高的支付效率与便利性,慢慢培养无形中的金融与市场意识,便如同心灵深处的那根弦,绳索拉动,带来了新的认知与视角。

数字人民币钱包作为新兴的支付工具,不仅仅是一个简单的电子钱包,更是一次金融科技的革命。它的设计理念和使用方式都在告诉我们,未来的金融世界将更加智能与便捷。但对于期待从中获利的用户,数字人民币钱包的确没有利息。理解这一点,正如领悟到人生的旅途中,不应只看重眼前的利益,而应去感受那份行走带来的乐趣与成长。

虽然数字人民币钱包目前没有利息,但这并不妨碍我们对未来的憧憬。我们可以设想,在不久的未来,数字人民币可能会与更多的金融产品创新结合,比如说引入更方便的消费信贷,形成一种消费拆分的支付方式,让每一位用户的生活更趋方便。这就如同阳光下的万物,各自辉映,互为影响,共同构筑出光辉灿烂的未来。

数字人民币钱包的未来将会如何发展,让我们拭目以待。

通过这样一篇详尽且富有情感和比喻的文章,可以帮助用户更好地理解数字人民币钱包的本质及其周边的相关问题。同时,文章的结构及内容丰富性有助于提升效果。

随着移动支付的普及,数字钱包已经成为人们日常生活中不可或缺的一部分。无论是购物、转账,还是收款,数字钱...

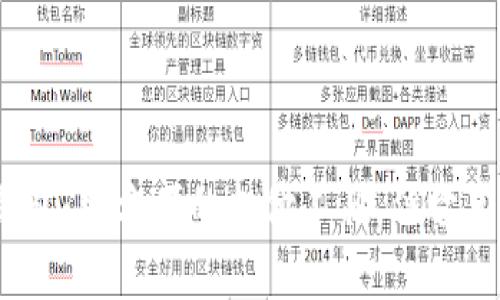

随着区块链技术的快速发展,各类数字货币和加密资产的日益普及,越来越多的用户开始使用各种数字钱包和交易平...

随着加密货币的普及,越来越多的人开始尝试在不同的交易平台上进行Token转换。欧易(OKEx)作为一个知名的数字资...

...